Phân biệt nghiệp vụ Nộp trả và Nộp phục hồi như thế nào? |

|

Phân biệt nghiệp vụ Nộp trả và Nộp phục hồi như thế nào? |

|

Nghiệp vụ Nộp trả và Nộp phục hồi được phân biệt qua 2 tình huống sau:

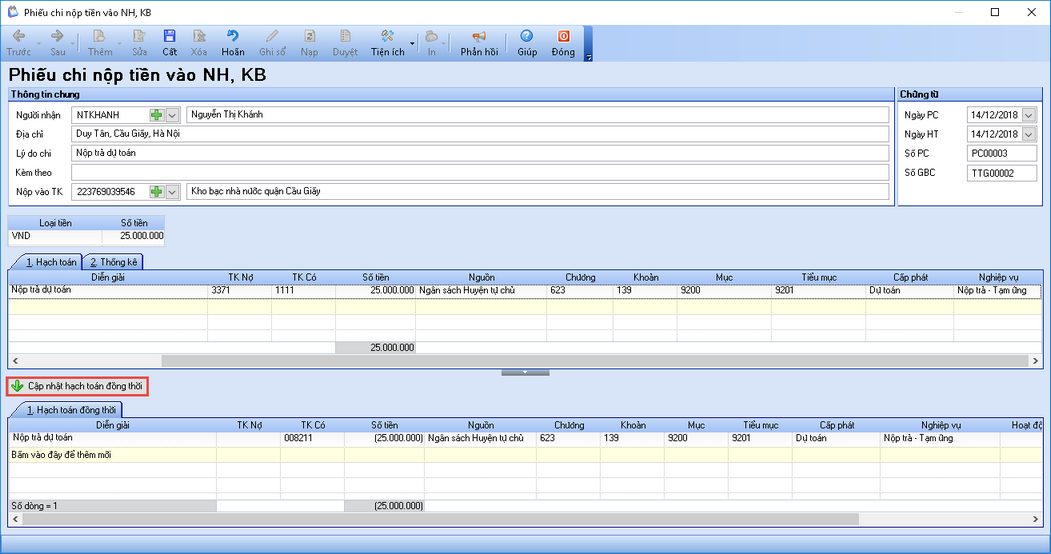

Hỏi: Đơn vị tôi đã rút tạm ứng bằng tiền mặt theo dự toán số tiền là 45.000.000 đồng, nhưng cuối năm chi không hết, số kinh phí còn dư là 25.000.000 đồng và số kinh phí này cũng không được chuyển sang năm sau. Kho bạc yêu cầu đơn vị nộp trả kinh phí bằng tiền mặt, vậy tôi phải thực hiện trên phần mềm như thế nào? Trả lời: •Do đơn vị phải nộp trả kinh phí cho kho bạc nên trên phần mềm đơn vị cần thực hiện nghiệp vụ Nộp trả tạm ứng. •Cách thực hiện như sau: 1. Vào nghiệp vụ Tiền mặt\Lập phiếu chi\Phiếu chi nộp tiền vào NH, KB hoặc vào nghiệp vụ Tiền gửi\Chi tiền\Chi tiền gửi. 2. Khai báo thông tin về Phiếu chi nộp tiền vào NH, KB hoặc Phiếu chi tiền gửi. •Nhập thông tin chung: Người nhận, Địa chỉ, Lý do chi, Nộp vào TK. •Nhập thông tin chứng từ: Ngày PC, Ngày HT, Số PC. •Tại tab Hạch toán: Nhập chi tiết chứng từ: TK Nợ, Số tiền khôi phục, Nguồn, Chương, Khoản, Tiểu mục, chọn cột nghiệp vụ là Nộp trả - Tạm ứng. •Nhấn Cập nhật hạch toán đồng thời, hệ thống tự động hạch toán TK Có - Số tiền âm tương ứng với nghiệp vụ đã chọn.

3. Nhấn Cất. 4. In C2-05/NS: Giấy nộp trả kinh phí (Thông tư 77/2017/TT - BTC). Xem thêm hướng dẫn chi tiết nghiệp vụ Nộp trả tại đây. |

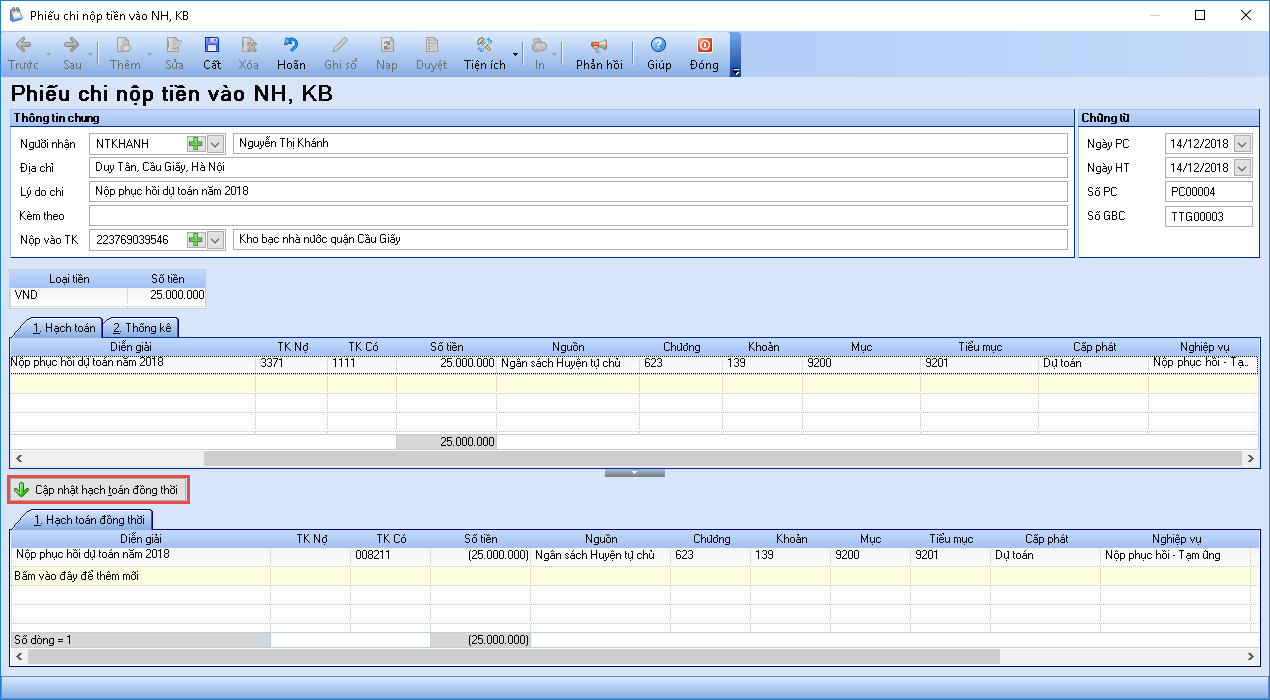

Hỏi: Đơn vị tôi đã chuyển khoản thực chi thanh toán tiền thiết kế thi công cho Công ty cổ phần xây dựng Nhà Đẹp số tiền 40.000.000 đồng, đợt 1: 15.000.000 đồng, đợt 2: 25.000.000 đồng. Tuy nhiên đợt 2 chuyển khoản nhầm số tài khoản của Công ty cổ phần xây dựng Nhà đẹp. Kho bạc yêu cầu đơn vị nộp phục hồi lại dự toán để sau này làm thủ tục chuyển khoản lại, vậy tôi thực hiện trên phần mềm như thế nào? Trả lời: •Đơn vị phải nộp phục hồi dự toán theo yêu cầu của Kho bạc do chuyển khoản sai số tài khoản, sau này làm thủ tục chuyển khoản lại nên sau khi nộp phục hồi dự toán, đơn vị vẫn tiếp tục sử dụng số dự toán trên. Đơn vị thực hiện nộp phục hồi dự toán phần chuyển khoản sai. •Cách thực hiện như sau: Vào nghiệp vụ Tiền mặt\Lập phiếu chi\Phiếu chi nộp tiền vào NH, KB hoặc vào nghiệp vụ Tiền gửi\Chi tiền\Chi tiền gửi hoặc vào Tổng hợp\Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác 1. Khai báo thông tin về Phiếu chi. oNhập thông tin chung: Người nhận, Địa chỉ, Lý do chi. oNhập thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ. oTại tab Hạch toán: ▪Nhập chi tiết chứng từ: TK Nợ, Số tiền khôi phục, Nguồn, Chương, Khoản, Tiểu mục. ▪Nếu khôi phục khoản đã rút thực chi: chọn cột nghiệp vụ là Nộp phục hồi - Thực chi. ▪Nếu khôi phục khoản đã rút tạm ứng: chọn cột nghiệp vụ là Nộp phục hồi - Tạm ứng. oTại tab Thống kê: chọn Hoạt động tương ứng. oNhấn Cập nhật hạch toán đồng thời, hệ thống tự động hạch toán TK Có - Số tiền âm tương ứng với nghiệp vụ đã chọn.

2. Nhấn Cất. 3. In C2-05/NS: Giấy nộp trả kinh phí (Thông tư 77/2017/TT - BTC) Xem thêm hướng dẫn chi tiết nghiệp vụ Nộp phục hồi dự toán tại đây |