Dự án VAAC-US.CDC |

|

Dự án VAAC-US.CDC |

|

1. Tổng quan về dự án VAAC

Dự án VAAC-US.CDC được tổ chức thực hiện dựa vào hệ thống tổ chức y tế hiện nay tại các đơn vị, địa phương. Gồm:

•Ban quản lý dự án (thuộc Cục phòng, chống HIV/AIDS) (sau đây gọi là đơn vị cấp TW)

•Các tiểu ban quản lý dự án (gồm 6 BQL tiểu dự án ở 4 tỉnh và 2 bệnh viện) (sau đây gọi là đơn vị cấp Tỉnh).

2. Hướng dẫn thêm đặc thù VAAC-US.CDC trên phần mềm

2.1. Đối với dữ liệu tạo mới:

•Chi tiết cách tạo dữ liệu kế toán mới, anh/chị xem tại đây.

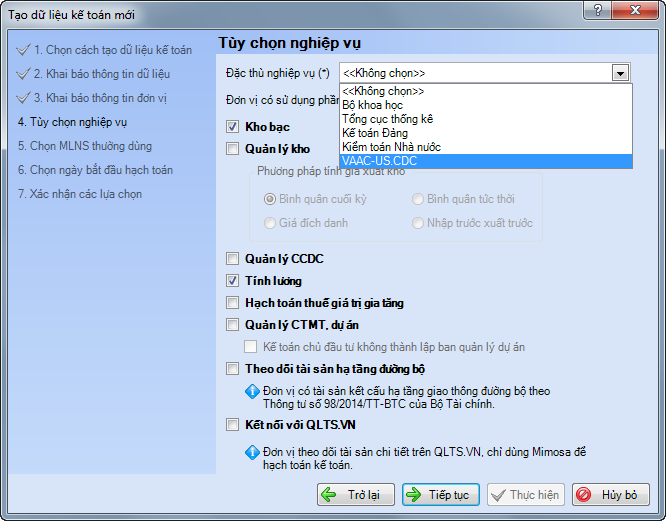

•Lưu ý: Tại Bước 4. Tùy chọn nghiệp vụ, chọn Đặc thù nghiệp vụ và chọn VAAC-US.CDC.

2.2. Trường hợp đơn vị đã tạo dữ liệu từ phiên bản trước và muốn cập nhật tính năng bổ sung của đặc thù :

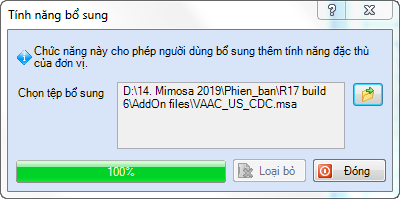

•Vào Hệ thống\Tính năng bổ sung, chọn đến tệp đặc thù của VAAC-US.CDC, chi tiết cách cập nhật anh/chị xem tại đây.

3. Hướng dẫn hạch toán các nghiệp vụ đặc thù VAAC-US.CDC

Nợ TK 112 - Tiền gửi Ngân hàng, Kho bạc Có TK 3372 - Viện trợ, vay nợ nước ngoài Đồng thời căn cứ vào chứng từ ghi thu ngân sách - ghi chi tạm ứng, ghi: Nợ TK 004 - Kinh phí viện trợ không hoàn lại (00421) |

1. Chi trực tiếp tại đơn vị: Chi lương, chi phụ cấp, chi tiền hội nghị,... ❖ Chi thực chi, ghi: Nợ TK 6121 - Chi từ nguồn viện trợ Có các TK 111, 112 Đồng thời, ghi: Nợ TK 3372 - Viện trợ, vay nợ nước ngoài Có TK 512 - Thu viện trợ, vay nợ nước ngoài ❖ Chi tạm ứng: ➢ Khi chi tạm ứng, ghi: Nợ các TK 141, 331, 136 Có các TK 111, 112 ➢ Khi thanh toán tạm ứng, ghi: Nợ TK 6121 - Chi từ nguồn viện trợ Có các TK 141, 331, 136 Đồng thời, ghi: Nợ TK 3372 - Viện trợ, vay nợ nước ngoài Có TK 512 - Thu viện trợ, vay nợ nước ngoài 2. Cấp tiền về cho các huyện ❖ Khi cấp tiền, ghi: Nợ TK 136 - Phải thu nội bộ Có các TK 111, 112 ❖ Hàng quý, các huyện sẽ tập hợp chứng từ để thanh toán với đơn vị cấp tỉnh ➢ Khi nhận được chứng từ từ các huyện gửi lên, ghi: Nợ TK 6121 - Chi từ nguồn viện trợ Có TK 136 - Phải thu nội bộ Đồng thời, ghi: Nợ TK 3372 - Viện trợ, vay nợ nước ngoài Có TK 512 - Thu viện trợ, vay nợ nước ngoài ➢ Nếu các huyện không chi hết tiền, nộp trả lại cho đơn vị cấp tỉnh, ghi: Nợ các TK 111, 112 Có TK 136 - Phải thu nội bộ |

1. Mua vật tư, công cụ dụng cụ nhập kho, ghi: Nợ các TK 152, 153 Có các TK 111, 112 Đồng thời, ghi: Nợ TK 3372 - Viện trợ, vay nợ nước ngoài Có TK 366 - Các khoản nhận trước chưa ghi thu (36622) 2. Xuất kho vật tư, công cụ dụng cụ để sử dụng: ❖ Xuất kho vật tư, CCDC để dùng tại đơn vị cấp tỉnh, ghi: Nợ TK 6121 - Chi từ nguồn viện trợ Có các TK 152, 153 Đồng thời, ghi: Nợ TK 366 -Các khoản nhận trước chưa ghi thu (36622) Có TK 512 - Thu viện trợ, vay nợ nước ngoài ❖ Xuất kho vật tư, CCDC cấp cho các huyện sử dụng, ghi: Nợ TK 136 - Phải thu nội bộ Có các TK 152, 153 3. Hàng quý các huyện báo cáo tình hình sử dụng vật tư, CCDC lên đơn vị cấp tỉnh. Căn cứ vào số vật tư, CCDC các huyện đã sử dụng, kế toán đơn vị cấp tỉnh ghi: Nợ TK 6121 - Chi từ nguồn viện trợ Có TK 136 - Phải thu nội bộ Đồng thời, ghi: Nợ TK 366 - Các khoản nhận trước chưa ghi thu (36622) Có TK 512 - Thu viện trợ, vay nợ nước ngoài |

1. Đơn vị cấp tỉnh thực hiện theo dõi quản lý TSCĐ, CCDC theo quy định hiện hành. 2. Đơn vị cấp tỉnh có cấp TSCĐ, CCDC xuống cho cấp huyện sử dụng, nhưng vẫn theo dõi, quản lý các TSCĐ, CCDC đó. Hàng năm, kết hợp với kế toán đơn vị cấp huyện để kiểm kê TSCĐ, CCDC. |

1. Nguồn kinh phí cấp TW cấp về cho cấp tỉnh được cấp qua tài khoản ngân hàng. Hàng tháng, số tiền gửi tại ngân hàng có phát sinh lãi tiền gửi. Kế toán đơn vị cấp tỉnh phải theo dõi, hạch toán khoản tiền gửi này. Khi phát sinh lãi tiền gửi ngân hàng, ghi: Nợ TK 112 - Tiền gửi ngân hàng, kho bạc Có TK 337 - Tạm thu (3378) 2. Đơn vị cấp tỉnh không được sử dụng khoản tiền lãi tiền gửi này. 3. Lãi tiền gửi ngân hàng phải trả lại cho nhà tài trợ - Trung tâm dự phòng và kiểm soát bệnh tật Hoa Kỳ. Khi chuyển trả tiền lãi ngân hàng cho nhà tài trợ, ghi: Nợ TK 337 - Tạm thu (3378) Có TK 112 - Tiền gửi ngân hàng, kho bạc |

1. Đơn vị cấp tỉnh thuộc diện được hoàn thuế GTGT 2. Đơn vị cấp tỉnh tập hợp các hóa đơn GTGT mua vào để làm thủ tục hoàn thuế GTGT ❖ Căn cứ vào hóa đơn GTGT mua nguyên liệu, vật liệu, CCDC, TSCĐ, dịch vụ, phản ánh số thuế GTGT được khấu trừ, ghi: Nợ các TK 152, 153, 156, 211, 6121 ... (giá mua chưa thuế) Nợ TK 133 - Thuế GTGT được khấu trừ Có các TK 111, 112, 331... (tổng giá thanh toán) ❖ Đơn vị làm thủ tục hoàn thuế GTGT nộp lên Cục thuế, khi nhận được tiền hoàn thuế GTGT của Ngân sách, ghi: Nợ TK 112 - Tiền gửi ngân hàng, kho bạc Có TK 133 - Thuế GTGT được khấu trừ ❖ Thuế Thu nhập cá nhân Khi trả thu nhập cho cán bộ nhân viên, nếu có phát sinh thuế TNCN thì đơn vị cấp tỉnh phải thực hiện kê khai, quyết toán thuế TNCN ➢ Định kỳ, tạm tính số thuế TNCN phải nộp tính trên thu nhập chịu thuế của người lao động, ghi: Nợ TK 334 - Phải trả người lao động Có TK 3335 - Thuế thu nhập cá nhân ➢ Khi nộp thuế TNCN vào ngân sách nhà nước thay cho người có thu nhập chịu thuế, ghi: Nợ TK 3335 - Thuế thu nhập cá nhân Có các TK 111, 112 |

Có TK 004 - Kinh phí viện trợ không hoàn lại (00421) |

4. Hướng dẫn sử dụng trên phần mềm

4.1. Khai báo thông tin ban đầu và nhập liệu số dư ban đầu.

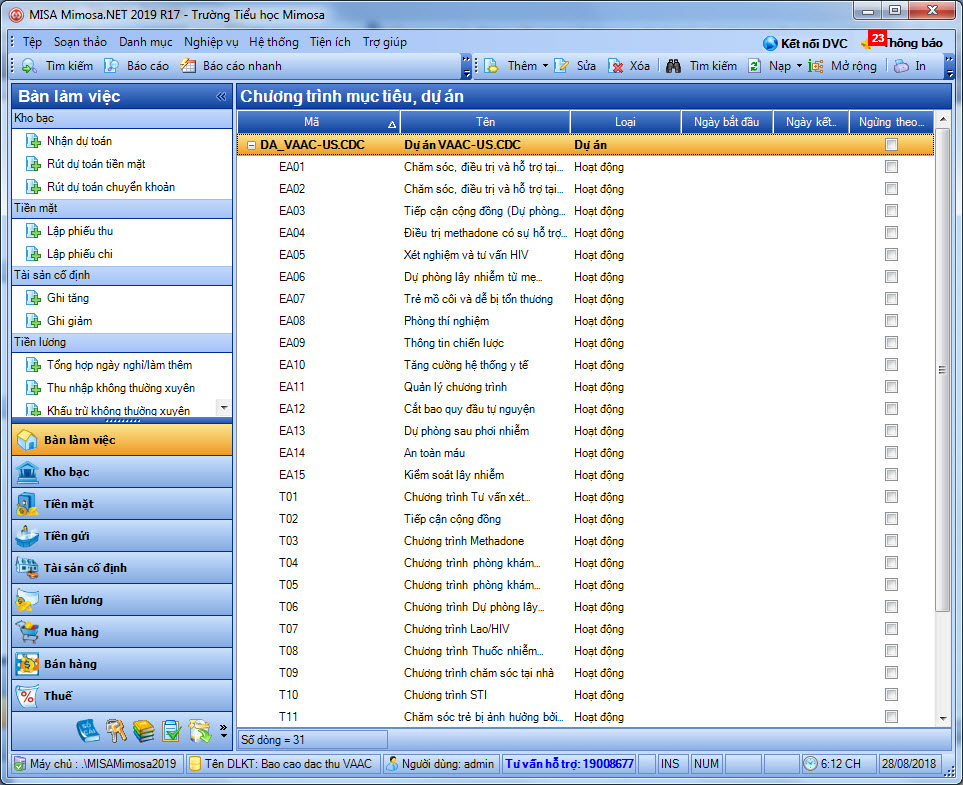

•Sau khi thêm đặc thù, chương trình sẽ bổ sung danh mục CTMT, dự án theo đặc thù VAAC-US.CDC.

•Để nhập liệu số dư ban đầu, anh/chị vào Nghiệp vụ\Nhập số dư ban đầu/Nhập số dư ban đầu cho Chương trình, Khoản chi/Nhập số dư ban đầu tài khoản vật tư theo hoạt động/Thiết lập tỷ lệ phân bổ chi phí quản lý theo hoạt động.

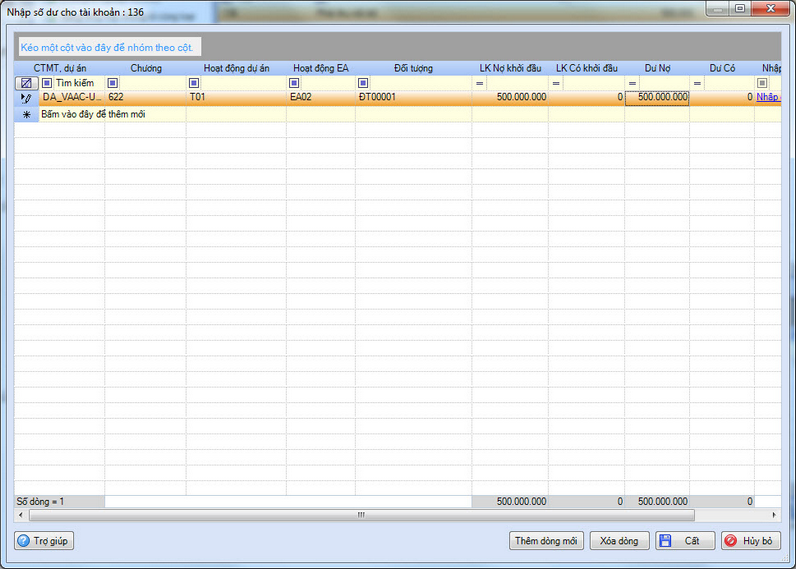

oĐối với số dư của các tài khoản 136, 141, 331, 152 anh/chị cần nhập chi tiết theo các Hoạt động dự án và Hoạt động EA để lên được báo cáo liên quan.

▪Để nhập số dư tài khoản 136, 141, 331 anh/chị vào Nghiệp vụ\Nhập số dư ban đầu, tích đúp vào tài khoản và nhập liệu các thông tin.

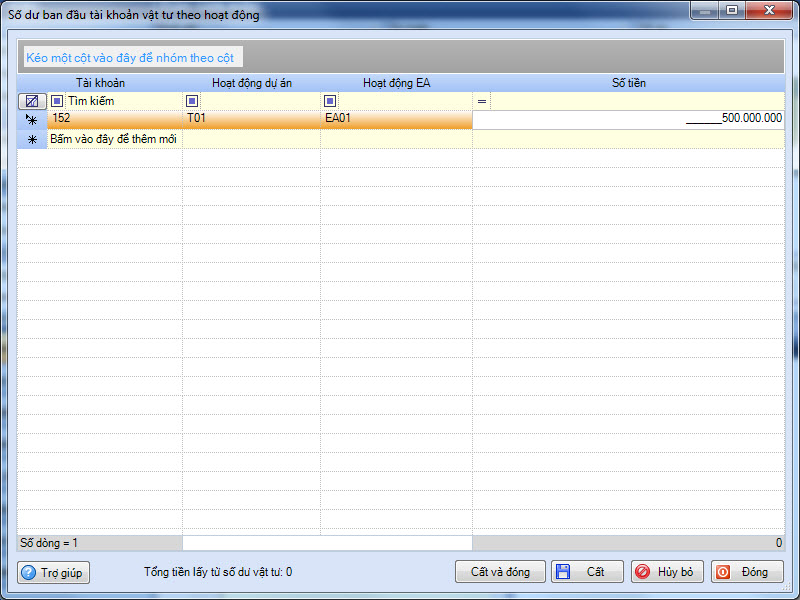

▪Để nhập số dư tài khoản 152, anh/chị vào Nghiệp vụ\Nhập số dư ban đầu tài khoản vật tư theo hoạt động, chọn hoạt động

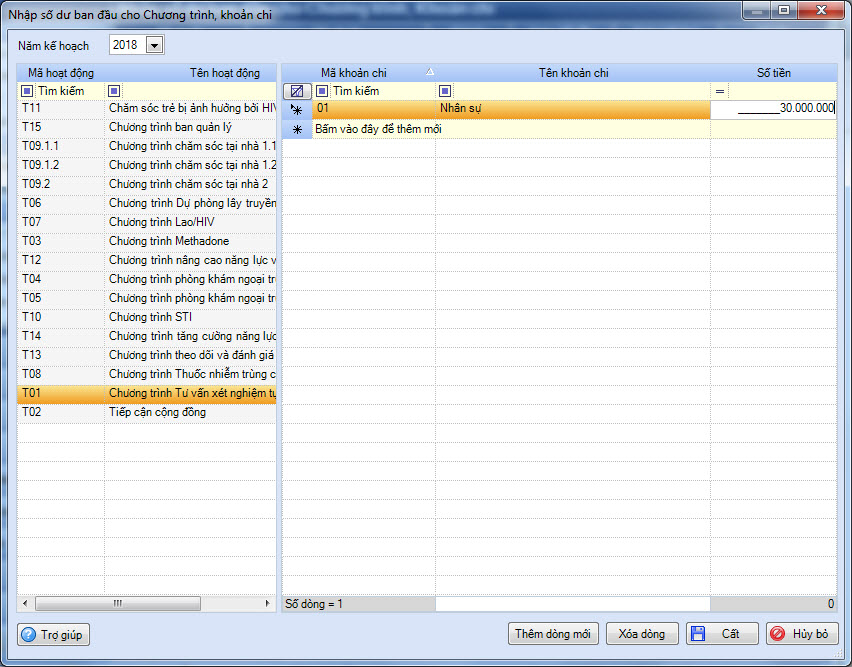

oThực hiện nhập Ngân sách đầu năm của đơn vị, anh/chị vào Nghiệp vụ\Nhập số dư ban đầu cho Chương trình, Khoản chi. Nhập số tiền Hoạt động và Khoản chi tương ứng

4.2. Nhập liệu phát sinh trong kỳ.

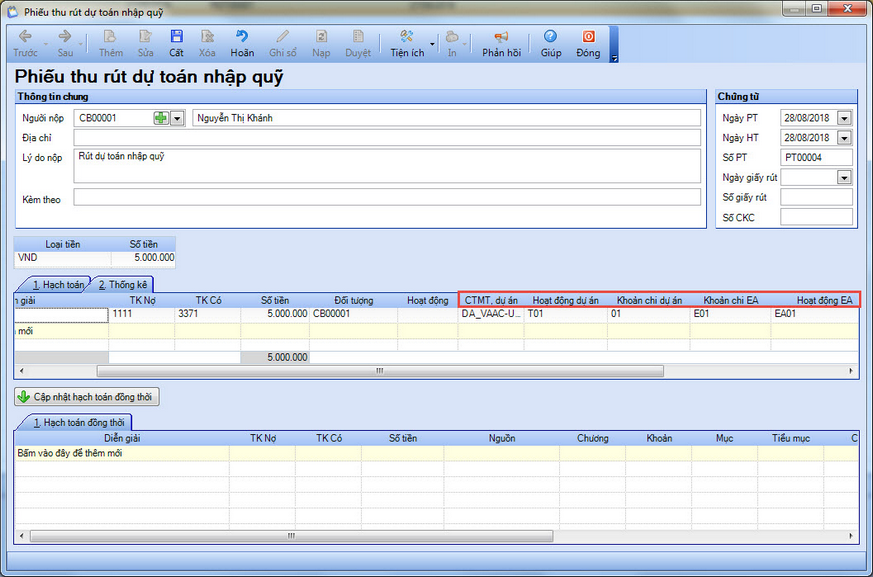

Để phục vụ cho việc in các báo cáo theo đặc thù VAAC-US.CDC, anh/chị cần nhập liệu các phát sinh trong kỳ theo Hoạt động dự án, Khoản chi dự án, Hoạt động EA, Khoản chi EA. Trên các giao diện nhập liệu chứng từ, chương trình bổ sung thêm các cột CTMT, dự án, Hoạt động dự án, Khoản chi dự án, Hoạt động EA, Khoản chi EA. Riêng với chứng từ Nhận dự toán, Hủy dự toán, Điều chỉnh dự toán, Rút dự toán chương trình chỉ bổ sung cột Hoạt động EA và Khoản chi EA.

Ví dụ: Anh/Chị đang cần nhập thông tin cho chứng từ Phiếu thu rút dự toán nhập quỹ.

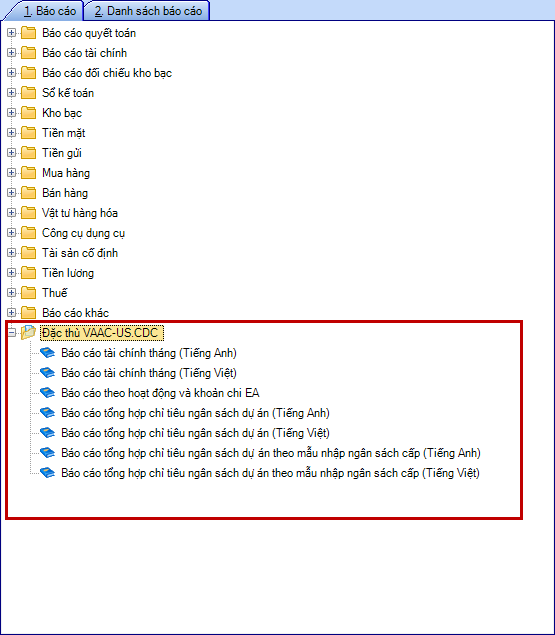

5. Hệ thống báo cáo

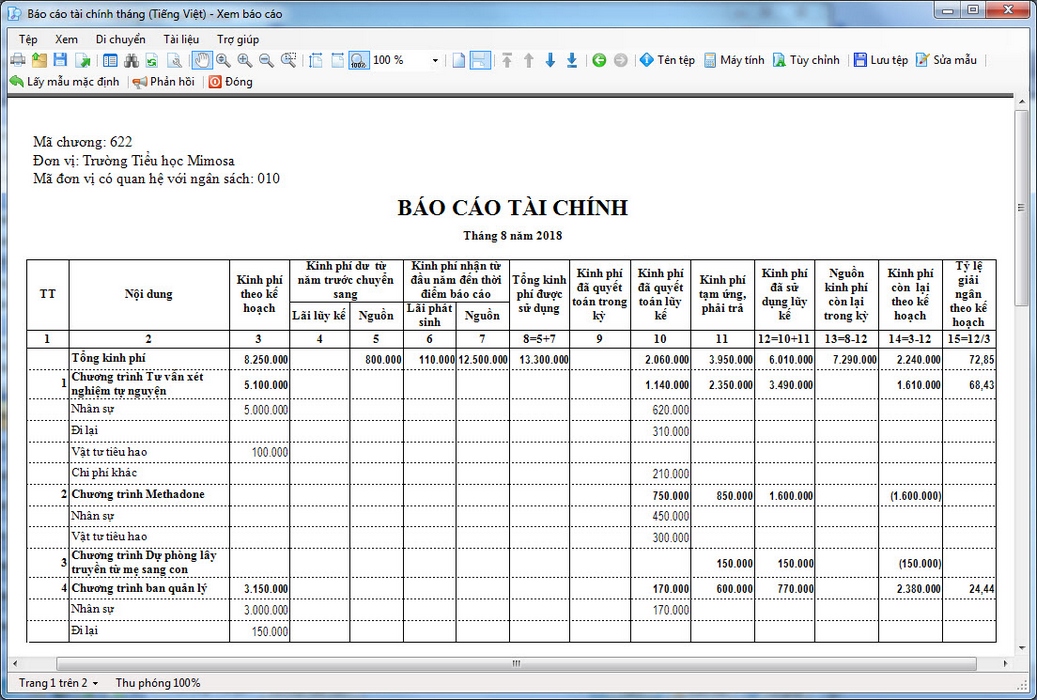

1.Vào Báo cáo\Đặc thù VAAC-US.CDC.

2. Chọn báo cáo cần xem/in. Ví dụ Báo cáo tài chính tháng (Tiếng Việt):