Bước 9: Thực hiện kiểm tra số liệu và in các báo cáo quyết toán, báo cáo tài chính |

|

Bước 9: Thực hiện kiểm tra số liệu và in các báo cáo quyết toán, báo cáo tài chính |

|

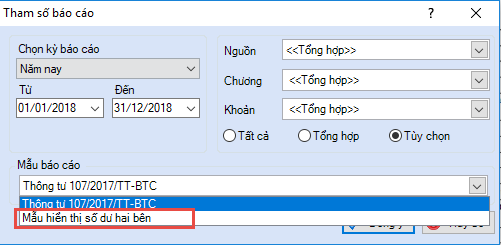

Mục đích: Đảm bảo các báo cáo lên số liệu đúng, không chênh lệch với các biểu báo cáo đối chiếu Kho bạc Thực hiện: 1. Hướng dẫn, kiểm tra tính đúng đắn của Báo cáo B01/BCQT- Báo cáo quyết toán kinh phí hoạt động - In báo cáo và kiểm tra số liệu trên từng chỉ tiêu: Vào Báo cáo/ Báo cáo B01/BCQT: Báo cáo quyết toán kinh phí hoạt động. - Chọn tham số báo cáo và chọn Đồng ý để lấy số liệu kiểm tra. •Kiểm tra số liệu Nguồn ngân sách trong nước oSố liệu của các chỉ tiêu trên báo cáo B01/BCQT sẽ tương ứng bằng với các chỉ tiêu trên Mẫu số 01-SDKP/ĐVDT và Mẫu số 02-SDKP/ĐVDT. Vì vậy để đảm bảo số liệu trên báo cáo B01/BCQT chính xác thì số liệu trên Mẫu số 01-SDKP/ĐVDT và Mẫu số 02-SDKP/ĐVDT phải khớp đúng với số liệu đã được Kho bạc xác nhận. oNếu số liệu của báo cáo B01/BCQT trùng khớp với số liệu trên Mẫu số 01-SDKP/ĐVDT in từ phần mềm nhưng khác với số liệu Kho bạc xác nhận thì đơn vị xem hướng dẫn ở cột Nếu số liệu sai lệch với Kho bạc thì thực hiện theo hướng dẫn

•Kiểm tra số liệu Nguồn phí được khấu trừ để lại oĐối chiếu các chỉ tiêu trên báo cáo B01/BCQT Báo cáo quyết toán kinh phí hoạt động với số liệu trên bảng cân đối số phát sinh oNếu đơn vị có lấy số liệu hoạt động SXKD lên báo cáo B01/BCQT thì việc kiểm tra số liệu nên tách làm 2 bước: ▪Bước 1: In lần thứ nhất, khi chọn tham số in không tích chọn 2 mục Bao gồm số liệu hoạt động SXKD và Chỉ hiển thị hoạt động SXKD, để chỉ đối chiếu với số liệu phát sinh của TK 014 như sau:

▪Bước 2: In lần thứ hai, khi chọn tham số in tích chọn vào mục Chỉ hiển thị hoạt động SXKD, để đối chiếu với số phát sinh các tài khoản liên quan đến SXKD như sau:

•Kiểm tra số liệu Nguồn hoạt động khác được để lại oĐối chiếu các chỉ tiêu trên báo cáo B01/BCQT Báo cáo quyết toán kinh phí hoạt động tài khoản 018 trên bảng cân đối số phát sinh (Thực hiện các bước tương tự như nguồn phí được khấu trừ để lại) 2. Hướng dẫn, kiểm tra tính đúng đắn của Phụ biểu F01-01/BCQT- Báo cáo chi tiết chi từ nguồn NSNN và nguồn phí được khấu trừ, để lại - In báo cáo và kiểm tra số liệu trên từng chỉ tiêu: Vào Báo cáo/ F01-01/BCQT- Báo cáo chi tiết chi từ nguồn NSNN và nguồn phí được khấu trừ, để lại. - Chọn tham số báo cáo và chọn Đồng ý để lấy số liệu kiểm tra. •Kiểm tra số liệu Nguồn ngân sách trong nước oĐối chiếu số liệu chi tiết theo từng tiểu mục ở Cột 02 – Ngân sách trong nước trên Phụ biểu F01-01/BCQT với Cột thực chi (Cột 4) trên Mẫu số 02-SDKP/ĐVDT oĐối chiếu số liệu tổng số tiền Cột 02 – Ngân sách trong nước trên Phụ biểu F01-01/BCQT với chỉ tiêu Kinh phí đề nghị quyết toán (Mã số 17) trên B01/BCQT •Kiểm tra số liệu Nguồn phí được khấu trừ để lại oNếu đơn vị có lấy số liệu hoạt động SXKD lên báo cáo B01/BCQT thì việc kiểm tra số liệu nên tách làm 2 bước: ▪Bước 1: In lần thứ nhất, khi chọn tham số in không tích chọn 2 mục Bao gồm số liệu hoạt động SXKD và Chỉ hiển thị hoạt động SXKD, để chỉ đối chiếu với số liệu phát sinh của TK 014. ▪Bước 2: In lần thức hai, khi chọn tham số in tích chọn vào mục Chỉ hiển thị hoạt động SXKD, để đối chiếu với số phát sinh các tài khoản liên quan đến SXKD (TK 642, TK 154). oĐối chiếu số liệu tổng số tiền Cột 05 – Nguồn phí được khấu trừ để lại trên Phụ biểu F01-01/BCQT với chỉ tiêu Số kinh phí đã sử dụng đề nghị quyết toán (Mã số 73) trên B01/BCQT. oDựa vào chứng từ gốc để đối chiếu số liệu chi tiết từng tiểu mục. Nếu có sai lệch với phát sinh thực tế thì thực hiện tìm kiếm và chỉnh sửa như sau: ▪Vào Tìm kiếm\Lọc tìm các chứng từ có phát sinh Có TK 014 để đối chiếu với chứng từ gốc. Sau khi tìm được chứng từ sai lệch thì tích kép vào dòng chứng từ đó để chỉnh sửa. ▪Vào Tìm kiếm\Lần lượt lọc tìm các chứng từ có phát sinh Nợ, Có TK 642,154 để đối chiếu với chứng từ gốc (đối với đơn vị có theo dõi số liệu SXKD). Sau khi tìm được chứng từ sai lệch thì tích kép vào dòng chứng từ đó để chỉnh sửa. •Kiểm tra số liệu Nguồn hoạt động khác được khấu trừ để lại oThực hiện 2 bước tương tự như nguồn phí được khấu trừ để lại: ▪Bước 1: In lần thứ nhất, khi chọn tham số in không tích chọn 2 mục Bao gồm số liệu hoạt động SXKD và Chỉ hiển thị hoạt động SXKD, để chỉ đối chiếu với số liệu phát sinh của TK 018 ▪Bước 2: In lần thức hai, khi chọn tham số in tích chọn vào mục Chỉ hiển thị hoạt động SXKD, để đối chiếu với số phát sinh các tài khoản liên quan đến SXKD (TK 642, TK 154) oĐối chiếu số liệu tổng số tiền Cột 06 – Nguồn hoạt động khác được khấu trừ để lại trên Phụ biểu F01-01/BCQT với chỉ tiêu Số kinh phí đã sử dụng đề nghị quyết toán (Mã số 91) trên B01/BCQT oDựa vào chứng từ gốc để đối chiếu số liệu chi tiết từng tiểu mục. Nếu có sai lệch với phát sinh thực tế thì thực hiện tìm kiếm và chỉnh sửa như sau: ▪Vào Tìm kiếm\Lọc tìm các chứng từ có phát sinh Có TK 018 để đối chiếu với chứng từ gốc. Sau khi tìm được chứng từ sai lệch thì tích kép vào dòng chứng từ đó để chỉnh sửa. ▪Vào Tìm kiếm\Lần lượt lọc tìm các chứng từ có phát sinh Nợ, Có TK 642, 154 để đối chiếu với chứng từ gốc (đối với đơn vị có theo dõi số liệu SXKD). Sau khi tìm được chứng từ sai lệch thì tích kép vào dòng chứng từ đó để chỉnh sửa. |

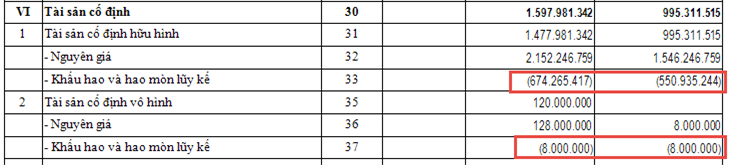

Lưu ý: Để báo cáo tài chính lên đúng số liệu, đơn vị cần thực hiện bút toán xác định kết quả hoạt động trước khi kiểm tra báo cáo. Cách thực hiện hướng dẫn tại bước 8 1. Hướng dẫn, kiểm tra tính đúng đắn của Báo cáo B01/BCTC - Báo cáo tình hình tài chính

2. Hướng dẫn, kiểm tra tính đúng đắn của Báo cáo B02/BCTC – Báo cáo kết quả hoạt động

|

||||||

|