Vấn đề 4: Tại sao trên B01/BCTC có phát sinh số liệu chỉ tiêu Phải thu nội bộ, Phải trả nội bộ? |

|

Vấn đề 4: Tại sao trên B01/BCTC có phát sinh số liệu chỉ tiêu Phải thu nội bộ, Phải trả nội bộ? |

|

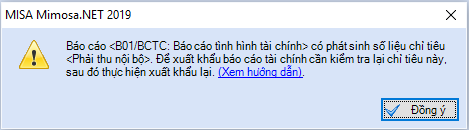

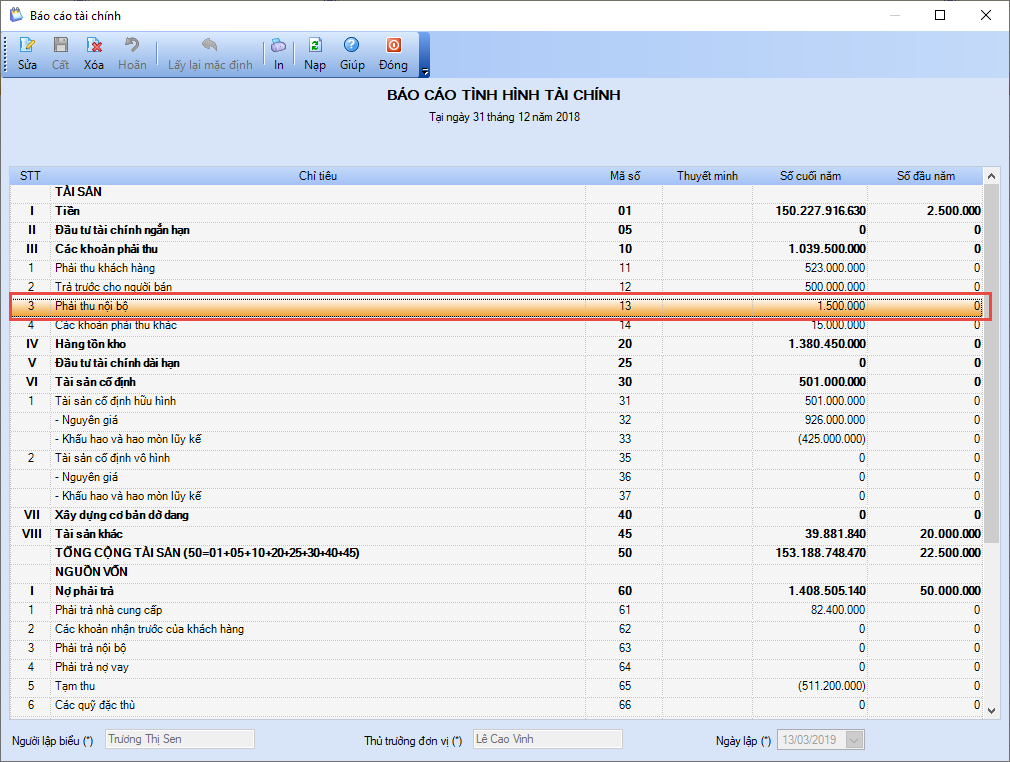

❖ Vấn đề: Khi xuất khẩu báo cáo B01/BCTC: Báo cáo tình hình tài chính thì chương trình báo xuất khẩu không thành công do Báo cáo B01/BCTC có phát sinh số liệu ở chi tiêu phải thu nội bộ, hoặc phải trả nội bộ:

❖ Giải thích: Theo hướng dẫn lập báo cáo B01/BCTC tại Thông tư 107/2017/TT-BTC, báo cáo tài chính của đơn vị khi phát hành thì không trình bày chỉ tiêu phải thu nội bộ, và phải trả nội bộ, nên để báo cáo đúng đắn trước khi nộp lên cấp trên thì đơn vị cần triệt tiêu số phải thu nội bộ và phải trả nội bộ đi.

❖ Giải pháp:

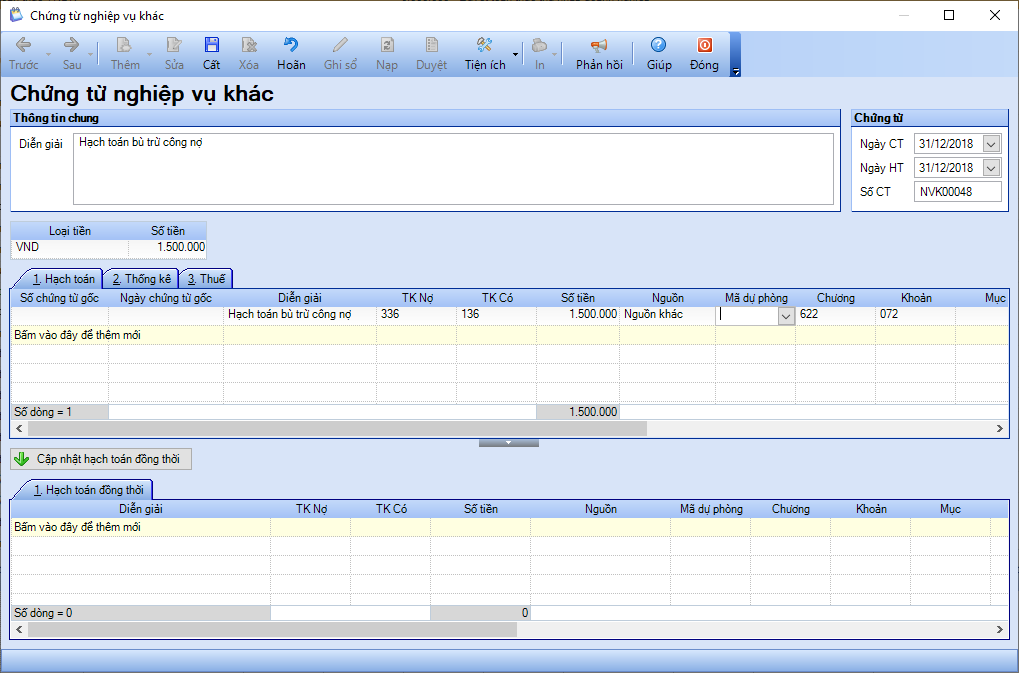

•Nếu phải thu nội bộ và phải trả nội bộ bằng nhau => thì đơn vị hạch toán bút toán bù trừ công nợ giữa phải thu nội bộ và phải trả nội bộ của các đơn vị trực thuộc để lên báo cáo đơn vị cho đúng.

•Nếu phải thu nội bộ và phải trả nội bộ không bằng nhau => kiểm tra lại hạch toán để phản ánh đúng nghiệp vụ phát sinh.

- Lưu ý Tài khoản 136, 336 chỉ phản ánh các khoản phải thu nội bộ, phải trả nội bộ giữa đơn vị với đơn vị cấp dưới hoặc giữa đơn vị cấp dưới với nhau. Đơn vị cấp dưới là các đơn vị không có mã quan hệ ngân sách và con dấu riêng.

- Ví dụ đơn vị có khoản được cấp trên cấp về khoản thu hộ KP công đoàn, thì cần theo dõi ở TK 338, chứ không phải là TK 336.