Tính hao mòn TSCĐ |

|

Tính hao mòn TSCĐ |

|

1. Định khoản

Cuối năm, căn cứ vào Bảng tính hao mòn TSCĐ, kế toán phản ánh giá trị hao mòn TSCĐ hữu hình và TSCĐ vô hình hiện có:

a.TSCĐ hình thành từ nguồn NSNN hoặc nguồn viện trợ, vay nợ nước ngoài dùng cho hoạt động hành chính, hoạt động dự án, ghi:

Nợ TK 611, 612

Có TK 214 - Khấu hao và hao mòn luỹ kế TSCĐ

Đồng thời hạch toán:

Nợ TK 36611 (Nguồn NSNN)

Nợ TK 36621 (Nguồn viện trợ)

Có TK 511 (Nguồn NSNN)

Có TK 512 (Nguồn viện trợ)

b.TSCĐ mua bằng nguồn phí được khấu trừ để lại dùng cho hoạt động thu phí, lệ phí khi trích khấu hao, ghi:

Nợ TK 614 - Chi phí hoạt động thu phí

Có TK 214 - Khấu hao và hao mòn luỹ kế TSCĐ

Đồng thời hạch toán:

Nợ TK 36631

Có TK 514

c.TSCĐ hình thành từ Quỹ phúc lợi:

Nợ TK 43122

Có TK 214 - Khấu hao và hao mòn luỹ kế TSCĐ

d.TS hình thành từ Quỹ phát triển hoạt động sự nghiệp:

•Tính hao mòn TSCĐ (nếu dùng cho hoạt động hành chính), ghi:

Nợ TK 611 - Chi phí hoạt động

Có TK 214 - Khấu hao và hao mòn luỹ kế TSCĐ

•Trích khấu hao TSCĐ (nếu dùng cho hoạt động sản xuất, kinh doanh, dịch vụ), ghi:

Nợ TK 154 - Chi phí SXKD, dịch vụ dở dang hoặc:

Nợ TK 642 - Chi phí quản lý của hoạt động SXKD, dịch vụ

Có TK 214 - Khấu hao và hao mòn luỹ kế TSCĐ

Cuối năm, phản ánh số khấu hao, hao mòn đã trích (tính) trong năm:

Nợ 431 - Các quỹ (43142) (số hao mòn và khấu hao đã tính) (trích)

Có TK 421 - Thặng dư (thâm hụt) luỹ kế (4211) (số hao mòn đã tính)

Có TK 431 - Các quỹ (43141) (số khấu hao đã trích)

2. Mô tả nghiệp vụ

1.Cuối năm, kế toán tính hao mòn (đối với các TSCĐ dùng cho hoạt động sự nghiệp) và tính khấu hao TSCĐ (đối với TSCĐ dùng cho hoạt động SXKD) theo quy định

2.Kế toán hạch toán nghiệp vụ hao mòn và ghi sổ TSCĐ

3. Xem/tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

Lưu ý: Trước khi tính hao mòn TSCĐ, kế toán cần phải trích khấu hao cho TSCĐ.

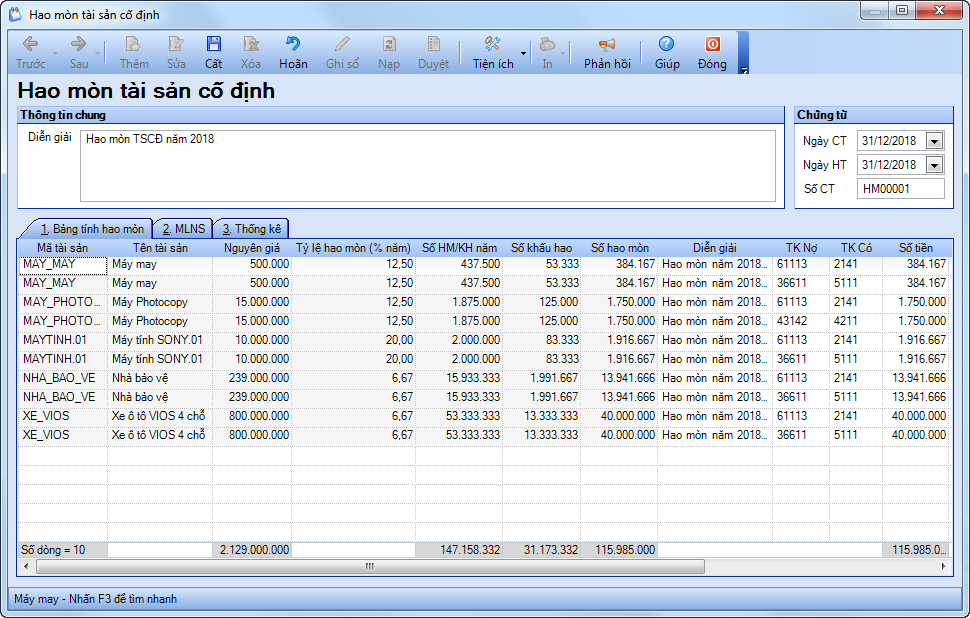

1. Vào nghiệp vụ Tài sản cố định, chọn Tính hao mòn\Tính hao mòn.

2. Kiểm tra lại thông tin trên chứng từ Hao mòn tài sản cố định do phần mềm tự động sinh dựa vào số liệu đang có.

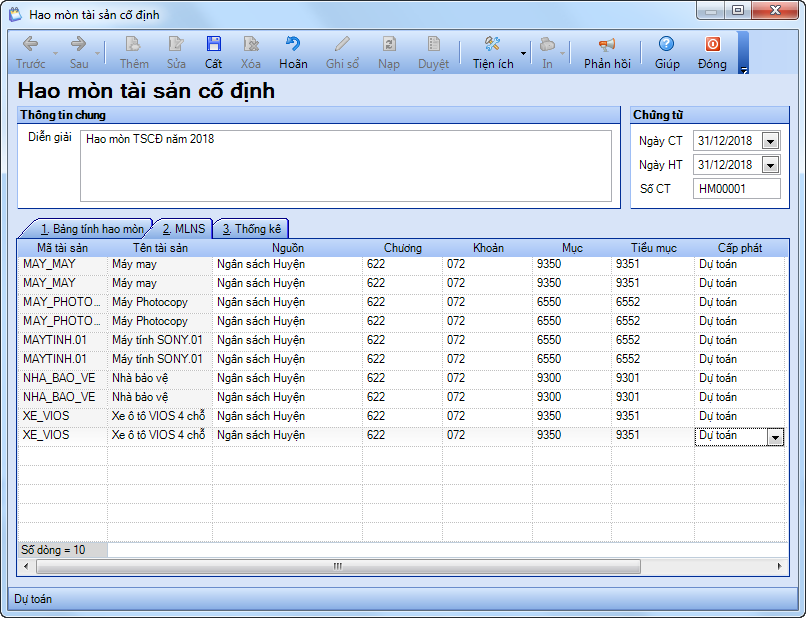

3. Nhập thêm thông tin MLNS.

4.Nhấn Cất

5. In/Xem sổ, báo cáo liên quan bằng cách chọn chức năng Báo cáo trên thanh công cụ.