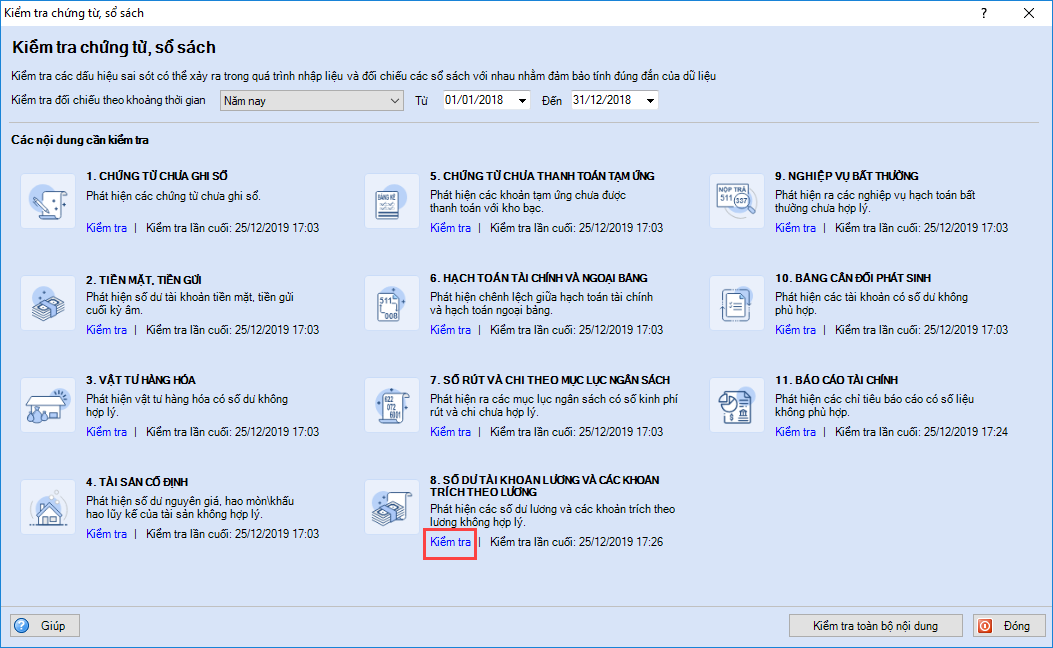

8. Kiểm tra số dư tài khoản lương và các khoản trích theo lương |

|

8. Kiểm tra số dư tài khoản lương và các khoản trích theo lương |

|

Hướng dẫn:

1. Tại mục 8. Số dư tài khoản lương và các khoản trích theo lương, nhấn Kiểm tra.

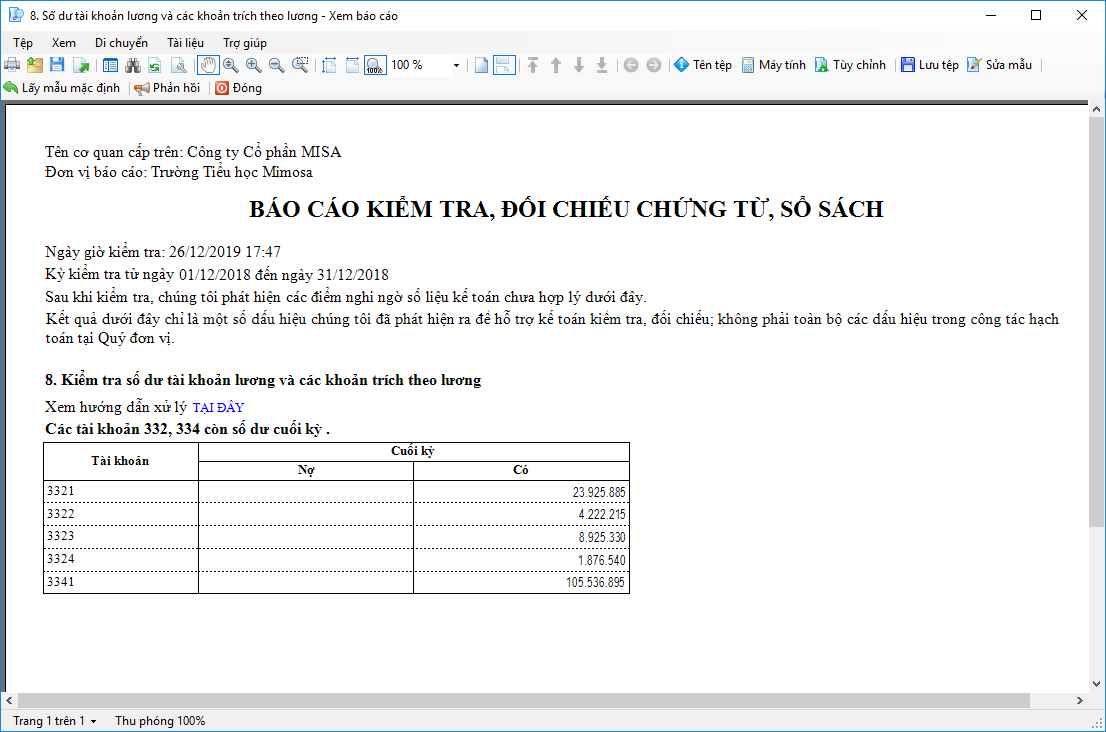

2. Thông thường TK 332 và 334 không có số dư cuối kì tuy nhiên trong trường hợp có các tài khoản 332, 334 vẫn còn số dư cuối kỳ thì chương trình hiển thị báo cáo với các nội dung sau:

Trường hợp này Kế toán thực hiện như sau:

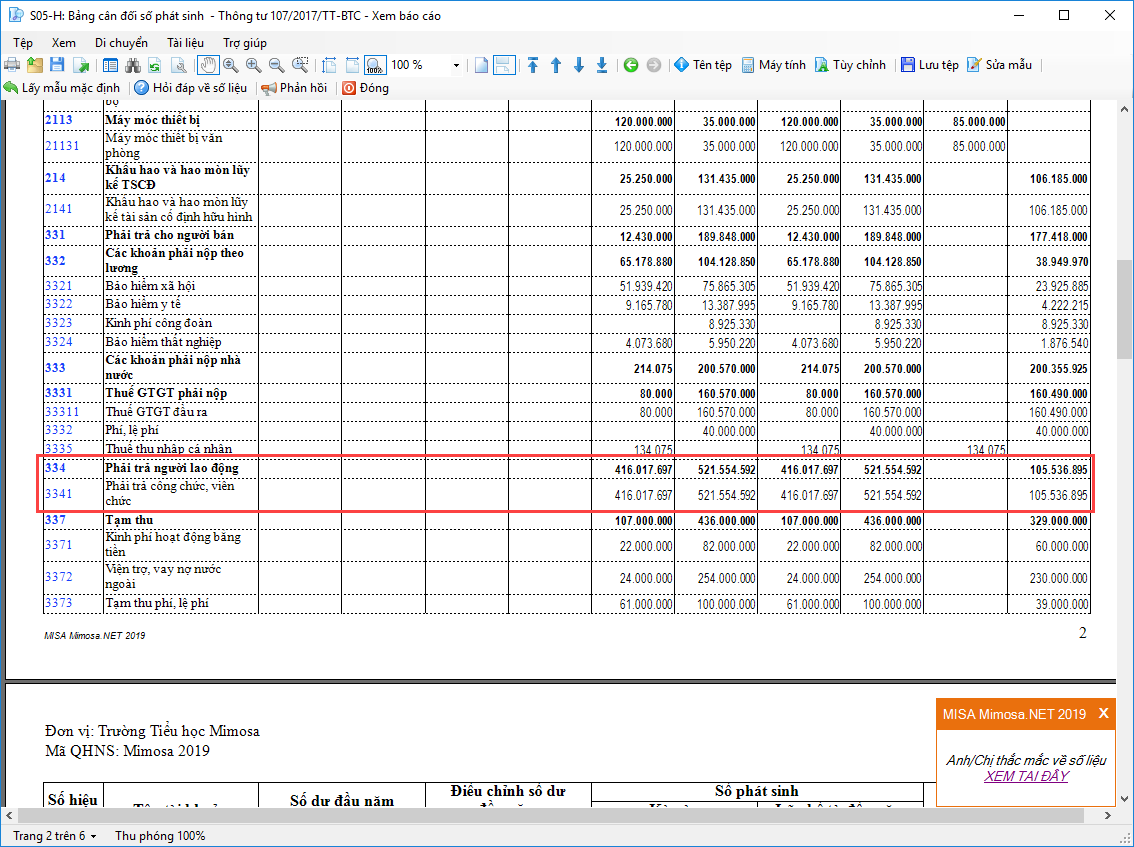

❖ Bước 1: 1. Vào menu Báo cáo\Sổ kế toán\S05-H: Bảng cân đối số phát sinh, in báo cáo theo từng Quý, xác định số dư không đúng ở Quý nào thì tiếp tục in theo từng tháng để xác định hạch toán không đúng ở tháng nào.

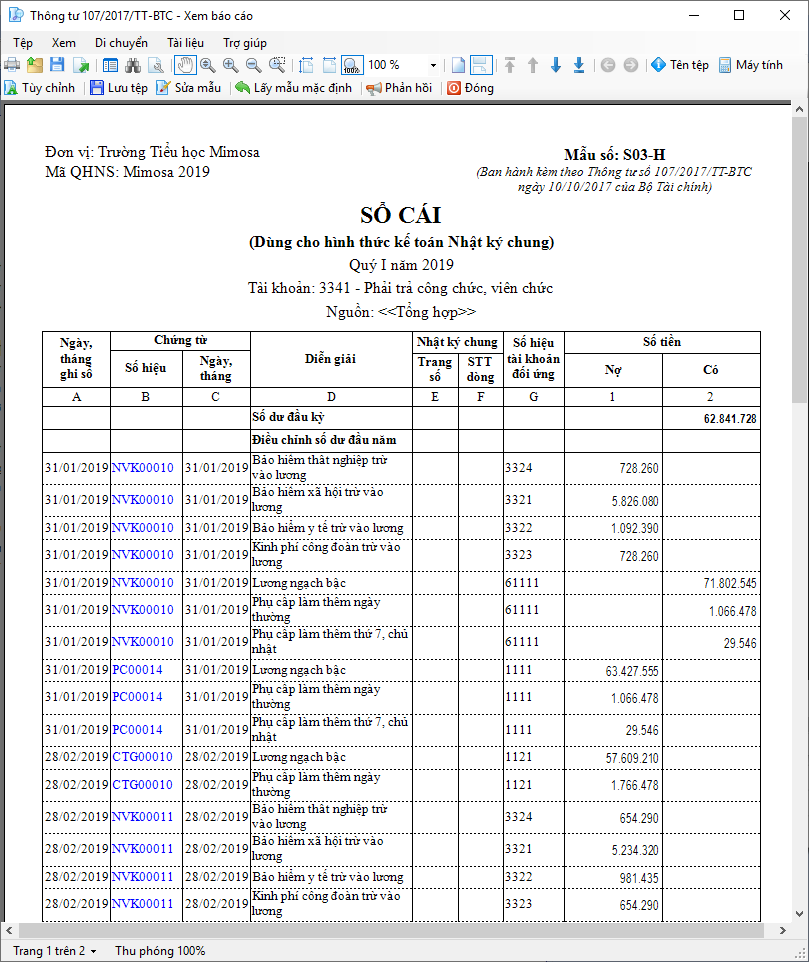

2. Tại sổ S05-H: Bảng cân đối số phát sinh đơn vị tích chọn vào TK chi tiết 3341 (hoặc TK 3348) để truy vấn về Sổ cái TK 334 kiểm tra.

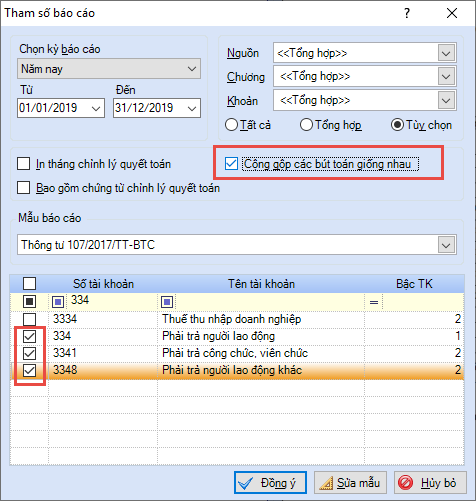

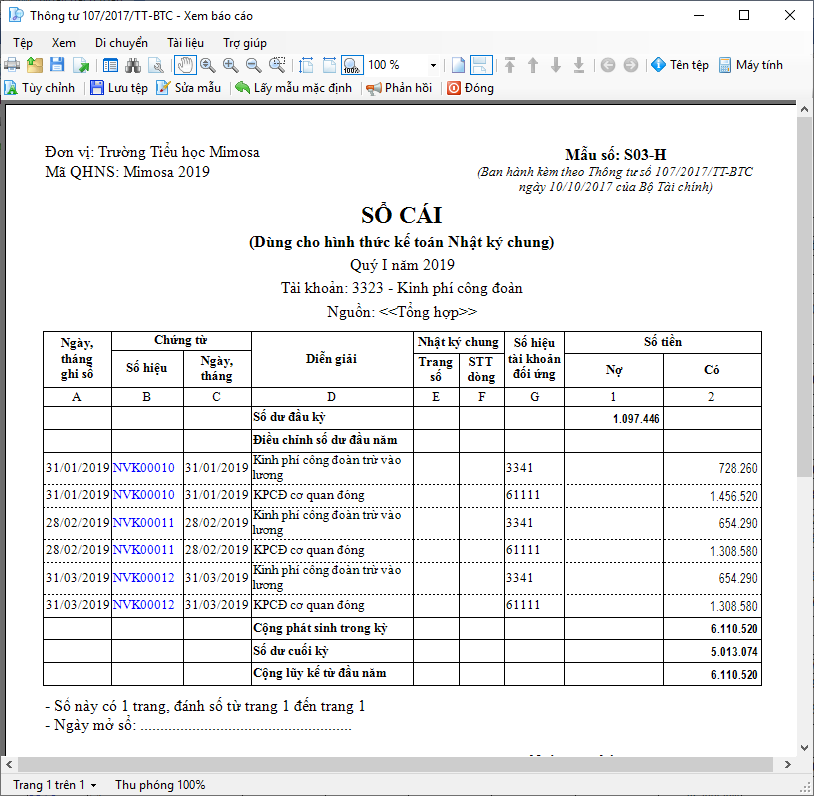

Hoặc in Sổ cái TK 334 và tích chọn Cộng gộp các bút toán giống nhau:

❖ Bước 2: Đơn vị xác nhận lại xem phát sinh Nợ TK 334 hay phát sinh Có TK 334 thì số nào đúng (người sử dụng mở giấy rút dự toán lương và bảng thanh toán lương tháng ra đối chiếu). Thông thường thì số trả lương đúng vì được hạch toán theo chứng từ rút dự toán chuyển khoản lương và đã có xác nhận với Kho bạc. Sau khi đối chiếu xong tính ra số liệu cần điều chỉnh tương ứng ❖ Bước 3: Tiến hành điều chỉnh lại số liệu sai theo số đúng bằng cách sửa lại chứng từ hạch toán chi phí (Nợ 611, 612, 614, 642, 241,…/Có 334) hoặc chứng từ chuyển khoản trả lương (Nợ 334/Có 511, 514, 111, 112,…). |

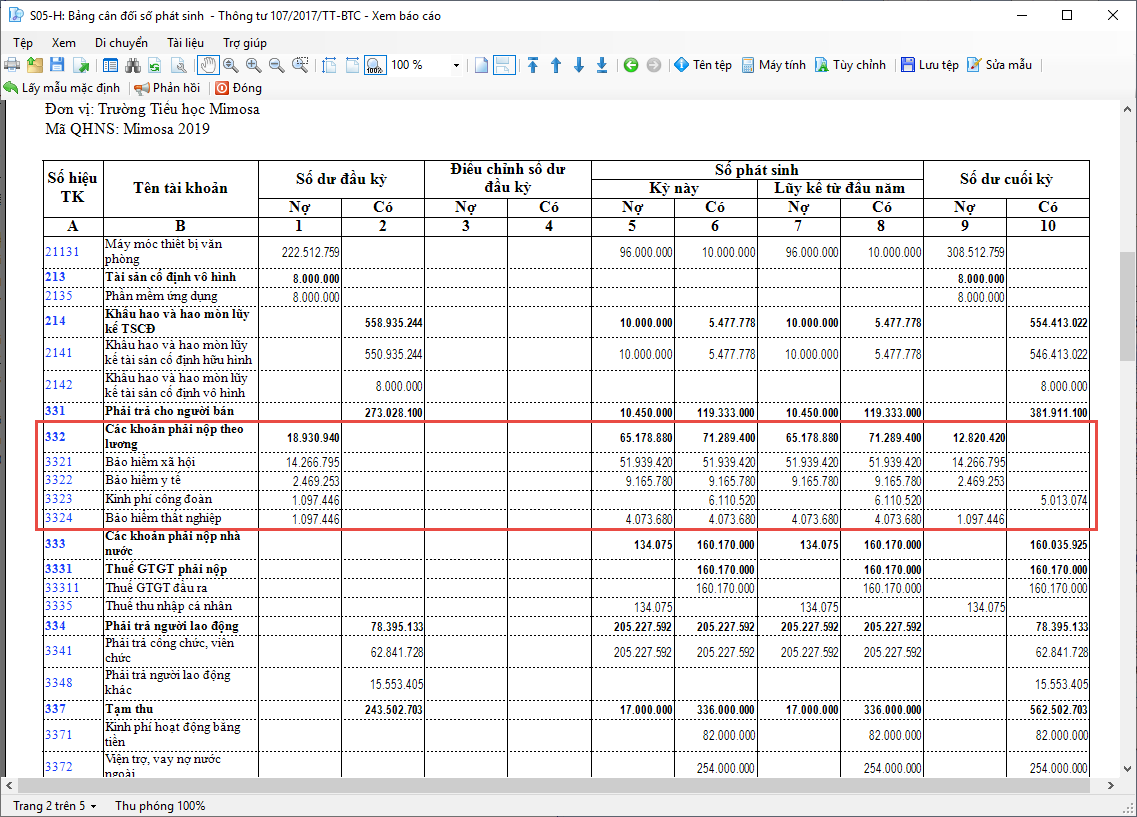

1. Cũng tương tự như TK 334, với TK này đơn vị xác nhận nếu không nợ bảo hiểm hoặc không trả thừa bảo hiểm thì số dư TK 332 sẽ không có, nếu có thì cần xem lại sai ở quý nào, tháng nào. 2. Sau đó kiểm tra lại các chứng từ hạch toán bảo hiểm (gồm phần hạch toán chi phí bảo hiểm cơ quan đóng (Nợ TK chi phí/Có 332x), khoản bảo hiểm phải nộp khấu trừ vào lương (Nợ 334/Có 332x), và các chứng từ thanh toán tiền bảo hiểm cho cơ quan bảo hiểm (Nợ 332/Có 511,112) để xác định sai ở phát sinh bên Nợ TK 332 hay sai ở phát sinh bên Có TK 332, từ đó tính ra số liệu cần điều chỉnh tương ứng. Thực hiện như sau: ❖ Bước 1: 1. Vào menu Báo cáo\Sổ kế toán\S05-H: Bảng cân đối số phát sinh, in báo cáo theo từng Quý, xác định số dư không đúng ở Quý nào thì tiếp tục in theo từng tháng để xác định hạch toán không đúng ở tháng nào.

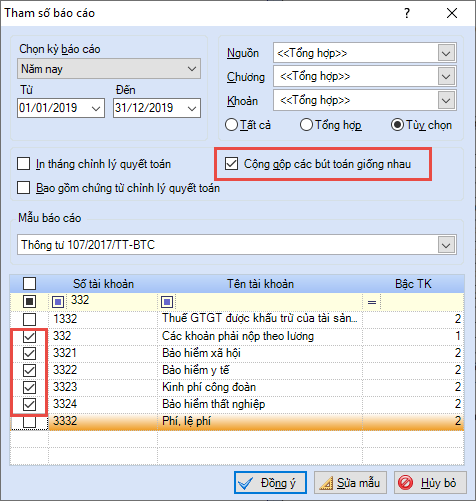

2. Tại sổ S05-H: Bảng cân đối số phát sinh đơn vị tích chọn vào TK chi tiết 3321, 3322, 3323, 3324 để truy vấn về Sổ cái TK 332 kiểm tra.

Hoặc in Sổ cái TK 332 và tích chọn Cộng gộp các bút toán giống nhau:

❖ Bước 2: Đơn vị xác nhận lại xem phát sinh Nợ TK 332 hay phát sinh Có TK 332 thì số nào đúng (người sử dụng mở giấy rút dự toán bảo hiểm và bảng thanh toán bảo hiểm tháng ra đối chiếu). ❖ Bước 3: Tiến hành điều chỉnh lại số liệu sai theo số đúng bằng cách sửa lại chứng từ hạch toán chi phí (Nợ 611, 612, 614, 642, 241,…/Có 332) hoặc chứng từ chuyển khoản trả lương (Nợ 332/Có 511, 514, 111, 112,…). |

•Khi truy vấn từ Bảng cân đối số phát sinh về Sổ cái tài khoản thì thực hiện truy vấn vào tài khoản chi tiết nhất. •Khi đối chiếu kho bạc Mẫu số 02 và số dư tài khoản tiền mặt, tiền gửi khớp đúng, nếu có sai lệch số dư TK 332 hoặc TK 334 thì có thể kết luận chứng từ chuyển khoản thanh toán lương (hoặc bảo hiểm) đúng và chứng từ hạch toán chi phí lương (hoặc bảo hiểm) sai. o Trên Sổ cái, sau khi phát hiện tháng có số dư sai, NSD thực hiện tích vào số hiện chứng từ để mở chứng từ Chuyển khoản thanh toán lương (hoặc bảo hiểm), vào Tiện ích trên chứng từ đó chọn Hạch toán chi phí lương (hoặc bảo hiểm) để chương trình cập nhật lại số liệu cho chứng từ Hạch toán chi phí lương (hoặc bảo hiểm). o Trên Sổ cái, sau khi phát hiện tháng có số dư sai, kiểm tra phát hiện một chứng từ Chuyển khoản thanh toán lương (hoặc bảo hiểm) sinh ra nhiều chứng từ Hạch toán chi phí lương (hoặc bảo hiểm), NSD thực hiện xóa các chừng từ hạch toán thừa. |