Mua vật tư hàng hóa về nhập kho |

|

Mua vật tư hàng hóa về nhập kho |

|

1. Định khoản

1.1. Nhập kho VTHH bằng nguồn NSNN:

a. Rút dự toán mua nguyên liệu, vật liệu, ghi:

Nợ TK 152, 155, 156

Có TK 366 - Các khoản nhận trước chưa ghi thu (36612)

Đồng thời, ghi:

Có TK 008 (008211, 008212, 008221, 008222) - Dự toán chi hoạt động

b. Rút tiền (kể cả tiền gửi được cấp bằng Lệnh chi tiền thực chi) mua nguyên liệu, vật liệu, ghi:

Nợ TK 152/155/156

Có TK 112, 111 - Tiền gửi Ngân hàng, kho bạc

Đồng thời, ghi:

Có TK 012 - Lệnh chi tiền thực chi (nếu mua bằng kinh phí từ Lệnh chi tiền thực chi), hoặc:

Có TK 013 - Lệnh chi tiền tạm ứng

1.2. Nhập kho mua VTHH bằng nguồn viện trợ, vay nợ nước ngoài:

a. Khi chuyển tiền mua nguyên liệu, vật liệu, ghi:

Nợ TK 152, 155, 156

Có TK 112, 331, 336 (36622)...

Đồng thời, ghi:

Nợ TK 337 - Tạm thu (3372)

Có TK 366 - Các khoản nhận trước chưa ghi thu (36622)

1.3. Nhập kho mua VTHH bằng nguồn phí được khấu trừ, để lại

Nợ TK 152, 155, 156

Có TK 111, 112, 331...

Đồng thời, ghi:

Nợ TK 337 - Tạm thu (3373)

Có TK 366 - Các khoản nhận trước chưa ghi thu (36632)

Đồng thời, ghi:

Có TK 014 - Phí được khấu trừ, để lại

1.4. Nhập kho nguyên liệu, vật liệu chưa thanh toán dùng cho các hoạt động hành chính, sự nghiệp, ghi:

Nợ TK 152, 155, 156

Có TK 331 - Phải trả cho người bán

- Khi thanh toán các khoản mua chưa thanh toán, ghi:

Nợ TK 331 - Phải trả cho người bán

Có TK 111, 112

Đồng thời nếu mua từ nguồn NSNN; nguồn viện trợ, vay nợ nước ngoài; nguồn phí được khấu trừ, để lại, ghi:

Nợ TK 337 - Tạm thu (3371, 3372, 3373)

Có TK 366 - Các khoản nhận trước chưa ghi thu (36612, 36622, 36632)

Đồng thời, ghi:

Có TK 008 (008211, 008212, 008221, 008222) - Nếu được cấp bằng nguồn NSNN

Có TK 014 - Phí được khấu trừ, để lại (nếu được cấp bằng nguồn phí được khấu trừ, để lại)

1.5. Nhập kho mua VTHH bằng tiền tạm ứng

Nợ TK 152/155/156

Có TK 141

Đồng thời nếu mua từ nguồn NSNN; nguồn viện trợ, vay nợ nước ngoài; nguồn phí được khấu trừ, để lại, ghi:

Nợ TK 337 - Tạm thu (3371, 3372, 3373)

Có TK 366 - Các khoản nhận trước chưa ghi thu (36612, 36622, 36632)

Đồng thời, ghi:

Có TK 008 (008211, 008212, 008221, 008222) - Nếu được cấp bằng nguồn NSNN

Có TK 014 - Phí được khấu trừ, để lại (nếu được cấp bằng nguồn phí được khấu trừ, để lại)

1.6. Nhập kho VTHH sử dụng không hết nhập kho

Nợ TK 152/155/156

Có TK 154/241/611/612/614

1.7. Nhập kho VTHH vay mượn của đơn vị khác

Nợ TK 152

Có TK 3388

1.8 Nhập kho nguyên liệu, vật liệu do được viện trợ không hoàn lại hoặc do tài trợ, biếu, tặng nhỏ lẻ, ghi:

Nợ 152/155/156

Có TK 366 - Các khoản nhận trước khi chưa ghi thu (36622)

1.9. Nguyên liệu, vật liệu mua ngoài nhập kho để sử dụng cho hoạt động sản xuất, kinh doanh, dịch vụ

- Nguyên liệu, vật liệu mua ngoài nhập kho để sử dụng cho hoạt động sản xuất, kinh doanh, dịch vụ nếu được khấu trừ thuế GTGT, ghi:

Nợ TK 152/155/156

Nợ TK 1331 - Thuế GTGT được khấu trừ

Có TK 111,112,331... (tổng giá thanh toán)

- Nguyên liệu, vật liệu nhập kho sử dụng cho hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ không thuộc đối tượng chịu thuế GTGT hoặc không được khấu trừ thuế GTGT, ghi:

Nợ TK 152/155/156

Có TK 111, 112, 331 (tổng giá thanh toán)

1.10. Khi nhập khẩu nguyên liệu, vật liệu dùng cho hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ được khấu trừ thuế GTGT, ghi:

Nợ TK 152/155/156

Có TK 333 - Các khoản phải nộp Nhà nước (3337) (nếu có)

Có TK 111, 112, 331,.. (tổng giá thanh toán)

- Số thuế GTGT đầu vào của hàng nhập khẩu được khấu trừ với số thuế GTGT phải nộp, ghi:

Nợ TK 1331 - Thuế GTGT được khấu trừ

Có TK 333 - Thuế GTGT phải nộp (33312)

1.11. Khi nhập khẩu nguyên liệu, vật liệu để dùng cho hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ không thuộc đối tượng chịu thuế GTGT hoặc không được khấu trừ thuế GTGT, ghi:

Nợ TK 152/155/156

Có TK 333 - Các khoản phải nộp nhà nước (33312)

Có TK 333 - Các khoản phải nộp Nhà nước (3337) (chi tiết thuế nhập khẩu, thuế tiêu thụ đặc biệt) (nếu có)

Có TK 111, 112, 331,... (số tiền phải trả người bán)

1.12. Sản phẩm sản xuất hoàn thành nhập kho

Nợ TK 155

Có TK 154

2. Mô tả nghiệp vụ

1. Sau khi bộ phận mua hàng mua vật tư hàng hóa về nhập kho hoặc nhà cung cấp chuyển vật tư hàng hóa đến, sẽ chuyển chứng từ mua hàng đến kế toán đề nghị làm thủ tục nhập kho.

2. Kế toán lập phiếu nhập kho chuyển kế toán trưởng và thủ trưởng đơn vị phê duyệt.

3. Kế toán trưởng, thủ trưởng đơn vị ký duyệt vào phiếu nhập kho, kế toán chuyển phiếu nhập kho cho thủ kho, thủ kho làm thủ tục nhập kho.

4. Thủ kho kiểm tra hàng hóa vật tư nhập vào kho và làm thủ tục nhập kho, người giao hàng và thủ kho ký lên phiếu nhập kho.

5. Thủ kho ghi sổ kho và chuyển 1 liên phiếu nhập kho cho kế toán.

6. Kế toán căn cứ phiếu nhập kho đã có đầy đủ chữ ký ghi sổ chi tiết vật tư hàng hóa và các sổ sách có liên quan.

Ví dụ

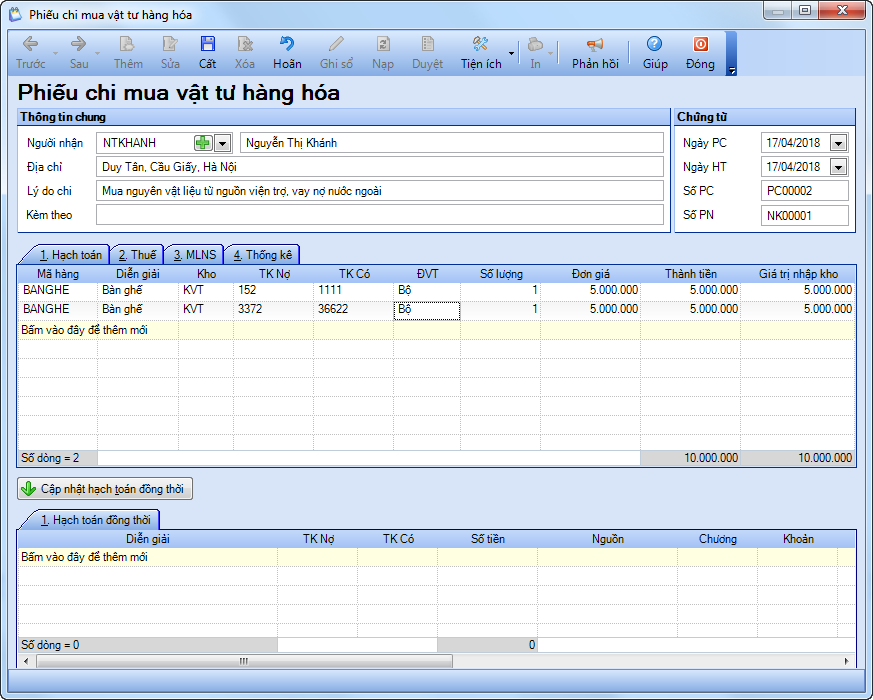

• Ngày 17/04/2018 đơn vị mua nhập kho 1 bộ bàn ghế từ nguồn viện trợ, vay nợ nước ngoài, số tiền: 5.000.000 đồng.

3. Xem/tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

1. Vào nghiệp vụ Vật tư, hàng hóa, chọn Nhập kho\Nhập mua bằng tiền mặt.

2. Khai báo thông tin về chứng từ Phiếu chi mua vật tư hàng hóa.

• Nhập thông tin chung: người nhận, địa chỉ, lý do chi.

• Nhập thông tin Chứng từ.

• Tab Hạch toán: chọn vật tư hàng hóa nhập mua, nhập Số lượng, Đơn giá.

• Tuỳ thuộc đơn vị mua VTHH từ nguồn nào để hạch toán thêm bút toán kép tương ứng.

3. Nhấn Cất.

4. Chọn chức năng In để in Phiếu nhập kho, Phiếu chi.

5. Chọn menu Báo cáo để xem các sổ, báo cáo liên quan.