Bán hàng thu tiền ngay |

|

Bán hàng thu tiền ngay |

|

1. Định khoản

1.1 Phản ánh doanh thu

a. Đơn vị bán các loại hàng hoá thuộc đối tượng chịu thuế GTGT (ví dụ phát hành sách tham khảo, bán thuốc,...), đơn vị kê khai nộp thuế GTGT theo phương pháp khấu trừ, kế toán định khoản như sau:

Nợ TK 1111: Nếu thu ngay bằng tiền mặt VNĐ: Tổng giá thanh toán theo hoá đơn.

Nợ TK 1112: Nếu thu ngay bằng tiền mặt ngoại tệ: Tổng giá thanh toán theo hóa đơn

Nợ TK 1121: Nếu thu ngay bằng tiền gửi VNĐ: Tổng giá thanh toán theo hóa đơn

Nợ TK 1122: Nếu thu ngay bằng tiền gửi ngoại tệ: Tổng giá thanh toán theo hóa đơn

Có TK 531: Doanh thu hoạt động sản xuất kinh doanh

Có TK 3331 Thuế GTGT phải nộp

Khi đơn vị thực hiện thu tiền mặt, tiền gửi ngân hàng bằng ngoại tệ đồng thời thực hiện bút toán, ghi đơn Nợ TK 007: số nguyên tệ.

b. Đơn vị bán các loại hàng hóa thuộc đối tượng không chịu thuế GTGT (ví dụ phát hành sách giáo khoa) hoặc đơn vị tính thuế GTGT phải nộp theo phương pháp trực tiếp (trong doanh thu bán hàng hóa đã bao gồm cả thuế GTGT phải nộp), kế toán định khoản như sau:

Nợ TK 1111: Nếu thu ngay bằng tiền mặt VNĐ: Tổng giá thanh toán theo hóa đơn

Nợ TK 1112: Nếu thu ngay bằng tiền mặt ngoại tệ: Tổng giá thanh toán theo hóa đơn

Nợ TK 1121: Nếu thu ngay bằng tiền gửi VNĐ: Tổng giá thanh toán theo hóa đơn

Nợ TK 1122: Nếu thu ngay bằng tiền gửi ngoại tệ: Tổng giá thanh toán theo hóa đơn

Có TK 531: Thu hoạt động sản xuất kinh doanh

Khi đơn vị thực hiện thu tiền mặt, tiền gửi ngân hàng bằng ngoại tệ đồng thời thực hiện bút toán, ghi đơn Nợ TK 007: số nguyên tệ.

Cuối tháng, xác định số thuế GTGT phải nộp kế toán ghi giảm doanh thu:

Nợ TK 531: Thu hoạt động sản xuất kinh doanh

Có TK 3331 - Thuế GTGT phải nộp (33311).

1.2. Phản ánh giá vốn của hàng đã bán

Nợ TK 632

Có TK 152/153/155/156

2. Mô tả nghiệp vụ

Khi khách hàng đến mua hàng trực tiếp tại đơn vị thì thông thường sẽ phát sinh các hoạt động sau:

1. Khách hàng đến mua hàng, nhân viên bán hàng căn cứ vào yêu cầu khách hàng đề nghị xuất kho bán hàng trình trưởng bộ phận phê duyệt.

2. Căn cứ số hàng trong kho trưởng bộ phận phê duyệt bán hàng, nếu khách hàng nộp trực tiếp bằng tiền mặt thì khách hàng đến nộp tiền tại bộ phận kế toán.

3. Nếu khách hàng nộp trực tiếp bằng tiền mặt thì kế toán lập phiếu thu thu tiền bán hàng, nếu khách hàng chuyển khoản, kế toán kiểm tra tiền về tài khoản.

4. Kế toán lập phiếu xuất kho giao cho nhân viên bán hàng xuống kho lấy hàng. Nếu khách hàng yêu cầu xuất hóa đơn thì kế toán xuất hóa đơn bán hàng giao cho nhân viên bán hàng. Nếu khách hàng không lấy hóa đơn thì kế toán tập hợp các hóa đơn bán lẻ, cuối ngày xuất hóa đơn.

5. Nhân viên bán hàng mang phiếu xuất kho xuống kho lấy hàng cho khách hàng.

6. Thủ kho xuất hàng theo phiếu xuất kho, đồng thời cập nhật vào sổ kho. Nhân viên bán hàng, thủ kho, khách hàng ký nhận vào phiếu xuất kho.

7. Nhân viên bán hàng giao hàng, hóa đơn và 1 liên phiếu xuất kho cho khách hàng.

8. Kế toán căn cứ vào phiếu xuất kho bán hàng ghi nhận giá vốn hàng xuất bán.

3. Các trường hợp nghiệp vụ

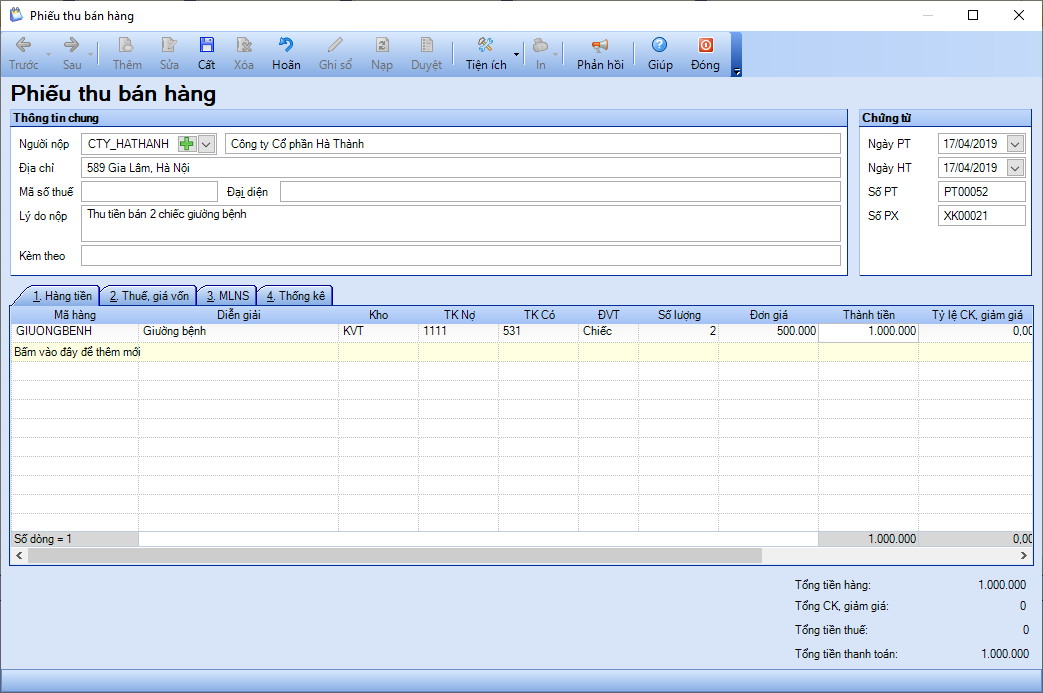

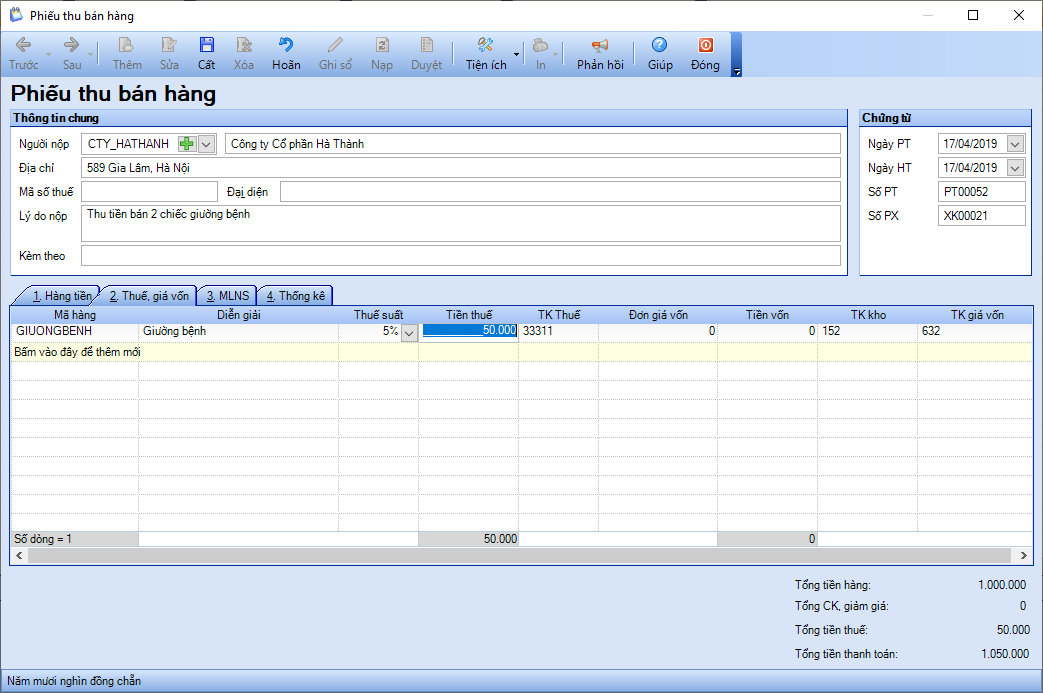

3.1. Bán hàng thu tiền mặt

Ví dụ: Ngày 17/04/2019, đơn vị xuất bán giường bệnh cho Công ty cổ phần Hà Thành:

Số lương: 2 chiếc

Đơn giá: 500.000đ/hộp

Thuế GTGT: 5%

Công ty cổ phần Hà Thành đã thanh toán tiền mặt cho đơn vị.

Các bước thực hiện:

1. Vào nghiệp vụ Bán hàng\Bán hàng thu tiền ngay\Bán hàng thu tiền mặt.

2. Khai báo các thông tin chứng từ trên Phiếu thu bán hàng:

• Nhập Thông tin chung: Người nộp, Địa chỉ, Mã số thuế, Lý do nộp.

• Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số phiếu thu, Số phiếu xuất.

Lưu ý: Trường hợp hóa đơn bán hàng có nhiều mặt hàng, khi in hóa đơn nếu chỉ muốn in tên mặt hàng chung, kèm Bảng kê hàng hóa dịch vụ thì tích chọn ô In kèm bảng kê, sau đó điền Số bảng kê, Ngày bảng kê, Tên mặt hàng chung muốn hiển thị trên hóa đơn.

• Nhập thông tin Hóa đơn: Loại HĐ, Hình thức HĐ, Mẫu số HĐ, Ngày HĐ.

• Nhập thông tin chứng từ chi tiết: Mã hàng, Kho, Tài khoản nợ, Tài khoản có, ĐVT, Số lượng, Đơn giá, Thành tiền.

•Tại tab Thuế, giá vốn: chọn Thuế suất => phần mềm tự động tính Tiền thuế và lấy lên TK Thuế. Đơn giá vốn sẽ được cập nhật sau khi đơn vị Tính giá xuất kho. (Phần mềm sẽ tự động tính dựa vào phương pháp tính giá đang chọn, có thể xem chi tiết phương pháp tính giá tại nghiệp vụ Xuất kho)

3. Nhấn Cất.

4. Xem/in mẫu C31-HD: Phiếu xuất kho, C40-BB: Phiếu thu, Chứng từ kế toán, Hóa đơn bán hàng,... bằng cách nhấn In trên thanh công cụ.

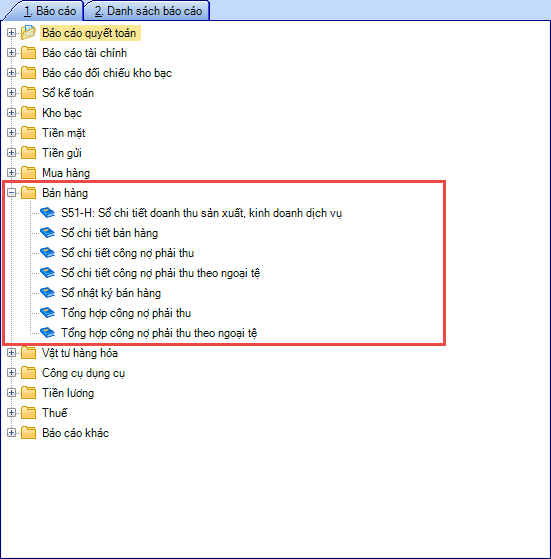

5. Chọn Báo cáo\Bán hàng trên thanh công cụ để xem/in sổ, báo cáo liên quan.

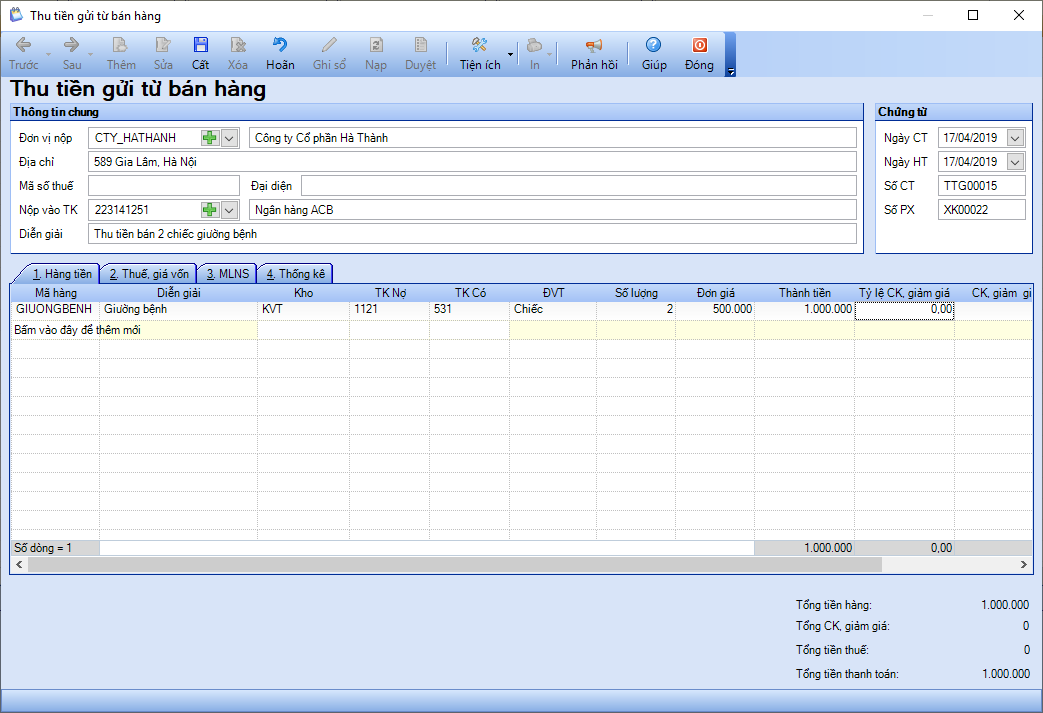

3.2. Bán hàng thu tiền gửi

Ví dụ: Ngày 17/04/2019, đơn vị xuất bán giường bệnh cho Công ty cổ phần Hà Thành:

Số lương: 2 chiếc

Đơn giá: 500.000đ/hộp

Thuế GTGT: 5%

Công ty cổ phần Hà Thành đã thanh toán tiền gửi cho đơn vị.

Các bước thực hiện:

1. Vào nghiệp vụ Bán hàng, chọn Bán hàng thu tiền ngay\Bán hàng thu tiền gửi.

2. Khai báo các thông tin chứng từ Thu tiền gửi từ bán hàng.

• Nhập Thông tin chung: Đơn vị nộp, Địa chỉ, Mã số thuế, Nộp vào tài khoản, Diễn giải.

• Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ, Số phiếu xuất.

Lưu ý: Trường hợp hóa đơn bán hàng có nhiều mặt hàng, khi in hóa đơn nếu chỉ muốn in tên mặt hàng chung, kèm Bảng kê hàng hóa dịch vụ thì tích chọn ô In kèm bảng kê, sau đó điền Số bảng kê, Ngày bảng kê, Tên mặt hàng chung muốn hiển thị trên hóa đơn.

• Nhập thông tin Hóa đơn: Loại HĐ, Hình thức HĐ, Mẫu số HĐ, Ngày HĐ.

• Nhập thông tin chứng từ chi tiết: Mã hàng, Kho, Tài khoản nợ, Tài khoản có, ĐVT, Đơn giá, Thành tiền, Thuế suất (Phần mềm sẽ tự động tính dựa vào phương pháp tính giá đang chọn, có thể xem chi tiết phương pháp tính giá tại nghiệp vụ Xuất kho), Hoạt động; tương ứng.

3. Nhấn Cất.

4. Xem/in mẫu C31-HD: Phiếu xuất kho, Chứng từ kế toán, Hóa đơn bán hàng,... bằng cách nhấn In trên thanh công cụ.

5. Chọn Báo cáo trên thanh công cụ để xem/in sổ, báo cáo S51-H: Sổ chi tiết doanh thu sản xuất, kinh doanh dịch vụ.